- 互联网证券

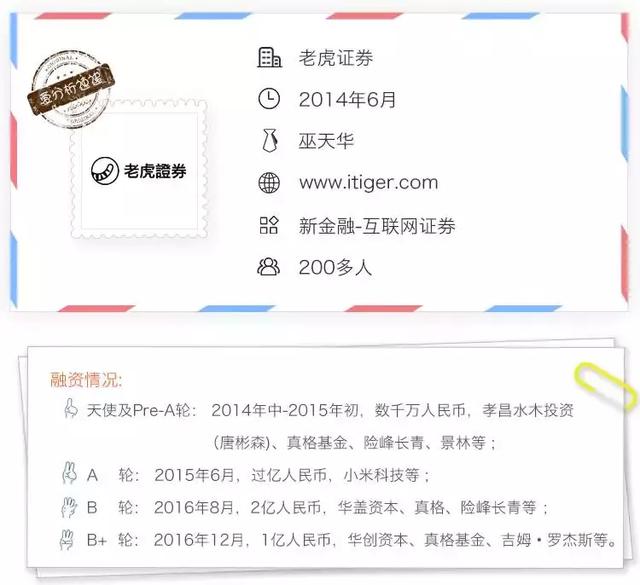

- 老虎证券

- 财富管理

- 金融

受宏观经济变化、科技股受宠、期权激励流行等因素刺激,海外互联网证券这条赛道的规模得以拓宽。作为率先树立起品牌的老虎证券,有一定先发优势。巫天华表示,今年的交易规模计划实现倍数级增长。

今年的A股和美股可谓冰火两重天。

年初至今,A股全线飘绿。上证指数微跌1.3%,创业板指神话不再,跌幅超过10%。相比之下,纳指涨幅14%,苹果市值首破8,000亿美元。中概白马股表现也很优异,阿里巴巴和京东今年涨幅均超40%。

宏观环境迥异,也导致两边的券商经纪业务表现不一。A股券商经纪业务老大华泰证券,今年一季度手续费净收入同比下滑30%。而TD Ameritrade作为美股经纪业务龙头之一,过去半年的手续费净收入微涨4%。

老虎证券作为服务华人的美股互联网券商,也在此风口获得众多投资人青睐。从去年底到今年初,老虎证券连续完成B轮和B+轮数亿元融资。

赛道拓宽

海外互联网证券领域一直有新势力在涌入。从2010年i美股成立,到2012年腾讯发布自选股,再到2014年东方财富设立国际证券公司,老虎证券也诞生于同年6月。但是,这条赛道是否足够宽广,此前一直是投资人的疑虑。

最近几年,宏观经济变化、科技股受宠、期权激励流行等因素均在一定程度上拓宽了这条赛道的规模。

首先,宏观经济上,人民币持续贬值促使全球资产配置理念在国内升温。

对于计划配置外币的人群而言,投资海外无非房产、QDII基金、美/港股(包括沪港通、深港通)等方式。房产单价高,只适合高净值人群。QDII基金数量200只,不足公募基金总数量4%,可选范围小。美股、港股门槛低,可选标的范围更广,而且省去了QDII基金管理费率,受益良多。

其次,代表中国未来的科技公司都在海外证券市场。

中概股虽然经历了私有化浪潮,但最顶尖的腾讯、阿里巴巴依然受到海外投资人欢迎,市值相继突破3,000亿美元,成为亚洲第一、第二。滴滴出行、美团点评、今日头条三家数百亿美元估值的TMD组合,也都是VIE架构,大概率会在美股、港股IPO。这将吸引大批熟悉这些科技股的投资人进行海外配置。

第三,科技公司最擅长发RSU(限制性股票)激励员工,这培育了大批海外证券用户。

美图刚上市5个月,就发行了1,000万股奖励中高层管理者,且不设行权价。去年腾讯成立18周年时,马化腾授予每位员工300股股票。腾讯员工近4万,直接为开户券商中银国际证券带来大量新客。老虎证券创始人巫天华,也是在网易期间通过RSU首次接触到美股。

第四,海外互联网券商的竞争对手不强,抢占市场份额并不难。老虎、富途、雪盈们的主要竞争对手是海外券商以及中资在港券商。

海外券商对于中文用户的服务肯定是脱钩的,本土化能力差。TD Ameritrade甚至没有中文版,很难与老虎们形成竞争。中资在港券商的优势在于可以成为科技公司的开户券商,但零售经纪并非其所擅长。以国泰君安国际为例,2016年新开户数量仅1万,年交易额预测约2,300亿港元。

看未来,海外互联网券商最大的竞争对手其实是QDII基金。据统计,2007-2015年QDII基金累计发行98只。而2016年QDII基金新发行25只,2017年前4个月就发行了16只,增速极快。QDII基金优势在于无需换汇,投资门槛极低,1000元起投。随着可选基金范围迅速扩充,以及被动型低费率基金的不断上线,QDII基金有可能抢占一部分海外互联网券商用户。

品牌先发优势

从互联网证券的“互联网”属性看,最大的竞争壁垒是品牌。品牌可以降低获客成本,流量汇聚形成规模效应之后,又会进一步提升品牌。

我们看A股的互联网证券概念股,东方财富、同花顺、大智慧,这三家公司历史都超过10年。从PC时代到移动时代,A股互联网证券唯一的变化是三家公司的市值座次,从“大同东”变为“东同大”。而第二梯队中并没有新公司实现弯道超车。可以说,品牌的先发优势是这三家公司牢牢把控第一梯队的核心原因。

而在海外互联网证券领域,竞争尚不激烈,2014年开始树立品牌的老虎证券目前属于第一梯队,在美股领域更是位列第一。随着时间推移,品牌先发优势将是老虎证券最宽的护城河。如何将品牌优势从美股延伸至港股、沪股通、深股通也是老虎证券未来看点。

树立品牌最好的方式是通过极致的用户体验形成口碑营销。为此,老虎证券第一版产品上线花了一年时间,从底层交易系统开始研发。巫天华表示,美股是唯一有机会让互联网证券从业者们重构一套交易系统的市场。

A股券商的交易系统和APP,主要由恒生电子、金证股份、通达信、思迪等IT服务商及券商自身研发部门搭建,恒生和金证等做底层交易清算系统,通达信等做用户交易系统,思迪等做用户开户系统。

券商如果为了提高交易体验,做一些定制化功能,就要调动多家外包公司进行协作才能完成。而这几乎是不可能完成的任务。再加上券商内部决策流程冗长、资源供给有限等问题,很多先进的互联网理念很难得以执行。

同时,A股、港股的交易登记清算体系简单,A股只有两个交易所、一个中证登,港股更简单,只有一个交易所。而美股交易所几十个,清算中心众多,流程极为复杂,这为交易体验提升提供了众多创新空间。老虎证券为此投入上百人的研发团队专注于交易环节。

为了追求更高的交易速度和系统稳定性,老虎证券也为机构端提供交易系统服务。通过满足机构大规模交易的苛刻需求,再将此服务提供给C端,是老虎证券的一大特色。

核武器低价策略

再从互联网券商的“经纪”属性看,竞争壁垒其实并不高,低价是这个行业的核武器。

前几年,华泰证券通过万三的超低佣金策略,一举登上A股经纪业务头把交椅。而港股、美股的竞争尚未到肉搏阶段,佣金比率尚能维持在千1-2。老虎证券已将美股最低佣金降至1美分/股,港股佣金已经下沉至不足千1。

融资利率层面,A股仍受政策监管,最低年化6.99%。港股美股最低融资利率已降至不足5%,老虎证券最低融资利率仅3.66%。

今年交易规模要实现倍数级增长

2016年,老虎证券全年交易规模达1,200亿元。投资用户户均资产跨度较大,从几千美金到上亿美金,平均换手率不足一个月,交易频繁。巫天华表示,今年的交易规模计划实现倍数级增长。

营收层面,老虎证券和其他券商一样,主要分三部分:佣金收入、利息收入和增值服务收入。目前大头来自佣金收入,增值服务收入占比尚不高。

近期,爱分析对老虎证券创始人&CEO巫天华进行了调研访谈,现摘选部分内容与读者分享。

清华计算机本硕毕业的巫天华,曾任网易有道搜索技术负责人。在创立老虎证券前,巫天华已在TMT圈摸爬滚打八年,因网易派发股票开始接触美股,美股资深玩家。

关于行业

爱分析:怎么看待国内用户对于全球资产配置的认知度?

巫天华:跟发达国家比,国内用户进行全球资产配置的比例很低。类比购物,在全球市场挑选优质资产肯定比在某一地区挑选更好。而且美国的证券市场其实几乎承载了全球最优秀的公司,比如阿里巴巴、京东等优秀的中国公司,也有以色列和欧洲的公司。同时美国证券市场还有债券、期权和ETFs等产品。

中国作为全球第二大经济体,在全球通胀背景下,国内新中产人群在更广范围内做理财或投资是毫无疑问的。

再说股票在全球资产配置的定位,首先,股票流动性好。买房相对麻烦很多,包括外汇管制、房产税、是否合规以及单笔大额资金等。其次,从投资可选择的角度来看,一个股票帐号,不仅可以买阿里巴巴等股票,还可以买黄金ETFs、REITs、期货,可做多做空。

长期来看股市是唯一一个适合普通大众跑赢通货膨胀的资产配置类型。美国股市100多年的历史,抽取任何一段时间来看的话,基本上都是很好的配置,因为它就是代表全球最具创造力的优秀公司。A股许多年以后也可以承载这样的职能,但目前受制于发展时间短以及各种历史包袱的原因而不同。

所以,我认为股票在资产配置中,是一个最为大众化、最常见、配置额度最高、交易量超大的市场。

爱分析:从周期性的角度来讲,美股券商的表现是不是要比A股更好?

巫天华:两者都有周期性。分享一个数据:中资在港券商在去年沪港通牛市来临时,它一个月的收入顶过去一年收入。券商这个行业不得不承认是靠天吃饭的。

爱分析:中国区业务占美国券商整体业务比例如何?

巫天华:可以通过券商在国际上的业务分布来判断,比如盈透证券,亚太区的占比在1/4左右,大中华区应该是大头。大多数美国做国际化的券商,北美地区的客户是第一大,欧洲和亚太区排在其后。国际化业务做的比较好的公司可能各占1/3。

爱分析:自研交易系统的价值如何体现?

巫天华:系统自己可控跟三方提供很不一样。A股券商的软件,如果遮住logo,你会发现都差不多,而且过去的5-10年PC端软件几乎没变化。

国内券商如果有新的需求,通常流程是这样的。比如我是互联网营业部的老大,首先我需要将想法在内部报批,内部通过后再去跟恒生讲我需要这个功能,同时我还得去跟通达信沟通支持事宜。所以这件事情,就变成三个大型公司,N个团队之间的协作,同时还涉及到各个公司合规的问题。

所以,从想法的提出到落地,合作系统的时间成本特别高。在我看来,如果老虎不自研,就基本没法做创新。

老虎实现了中国金融从业者最大的变化。历史上只有高盛、大摩和盈透等公司才这么做。传统金融机构,都是购买大量的外包系统,而且涉及到很多供应商。

爱分析:老虎目前自研的这套系统,会有其他公司跟进吗?

巫天华:这件事情愿意跟进的公司不多。首先从财务角度来看不划算,即使对一家大公司而言。在一个大公司争取一个项目的预算比从VC拿融资会更难一点。所以我判断愿意在这个领域花几个亿的公司也不多。

第二,跟进的效果没有那么立竿见影。至少现在做这个事情,还是我强推的。如果不是CEO亲自推,很难办,研发自己也不愿意做这种事情。重要的是,由于涉及大量业务逻辑,国内研发人员能做这块东西的人很少。

过去二十年来,整个计算机技术日新月异,中国BAT等互联网公司培养了大量优秀研发人才。再加上我们团队是互联网加金融的结合,所以我理解这个事情。如果不是公司主流业务且CEO力推,这个事情做着会比较纠结的。

总之,壁垒很高,见效又慢,又很花钱,又不太好找人。老虎做这个事情,是因为它是我们的井冈山根据地,立家之本。

爱分析:券商行业的集中度如何?

巫天华:跟电商相比,集中度没那么高,但是这个领域也不会惨到老三都活不下去。在C端经纪业务这块,其实也不需要上百家,还可以更加集中一点。

爱分析:中美贸易等宏观政治层面会影响老虎的业务吗?

巫天华:我觉得还好,因为我们更偏重科技。而且我们做的事情更多的还是技术创新,在法律和税务方面其实并没有什么创新。

我相信未来美国股票类的监管会进入到稳定期,所以不管是中美的贸易顺差还是逆差,对我们这个领域的影响还是不大。

关于运营

爱分析:怎么判断未来交易费率的变化?

巫天华:长期来看,经纪业务费率是会下降的。从历史上来看也是这样的趋势,包括美国和中国本土的A股券商。

爱分析:费率下降后,公司未来的收入构成会是怎样的?

巫天华:我认为最终通道是跟电信联通移动一样,任何一家公司如果只做通道的话,长期来看,该收入受市场价格竞争的影响比较大。

那么就应该做应用层的东西,就是像BAT一样。所以老虎证券提供的不仅仅是一个买卖的按纽,而且还是一整套的服务,我们的用户盈利比例超过50%,这就是老虎的价值体现。

以C端为例,老虎有研报、社区和学院,之后还会增加量化榜单等服务。老虎两百多人在做的事情就是要创造一些应用层的价值,使得用户真的是因为我们提供的服务而选择老虎证券。就跟买手机买iPhone一样,多花的钱一定是买了额外的功能或体验。

爱分析:老虎发展过程中需要权衡用户基数增加和盈利用户占比吗?

巫天华:不用权衡,老虎证券这个产品是有价值观的。我们希望用户能知晓风险,不是所谓的交易频率越高越好,我们宁可放弃很多短期利益。

老虎社区的文章和新手教学视频等内容是有一套算法和策略在运营。波动榜里的小票都会过滤掉,热贴里也基本不会讨论高风险的东西,即使有人赚了很多钱。

总之,如果我们认为某个东西对用户有害,即使它能提高公司的交易频率,我们也会牺牲短期利益换取长期利益。

爱分析:用户增速目前是怎样的?

巫天华:老虎目前的开户数目比很多中资在港券商的量要大一些,但是因为他们B端存量比我们多,所以交易量可能比我们更高一些。老虎目前应该是增量市场里最大的,如果去掉他们B端,单看C端的话,老虎也是最大的。

爱分析:今年有开拓其他区域市场的计划吗?

巫天华:取决于两方面,第一、用户需求。中国人最感兴趣的还是中概明星股所在的地方,比如说港股有腾讯,美股有阿里巴巴。第二、老虎还是要聚焦。老虎证券不是一个简单的买卖按钮,内核涉及大量的业务逻辑和规则体系,这些都需要产品和技术来支持。

爱分析:今年交易额的目标是多少?

巫天华:相比去年数倍的增长吧。

关注爱分析订阅号(ifenxicom),回复“ 老虎证券”即可获得完整版报告。