- 云计算

- 云通讯

- Twilio

云通讯、PaaS题材稀缺性,出众的运营、财务数据,2016年为数不多IPO的科技公司,饥渴的资金及较少的流通股,这些因素集合在一起,成就了Twilio这只大牛股,发行不到两月,股价一度上涨近225%,市值逾40亿美元,市场沸腾。

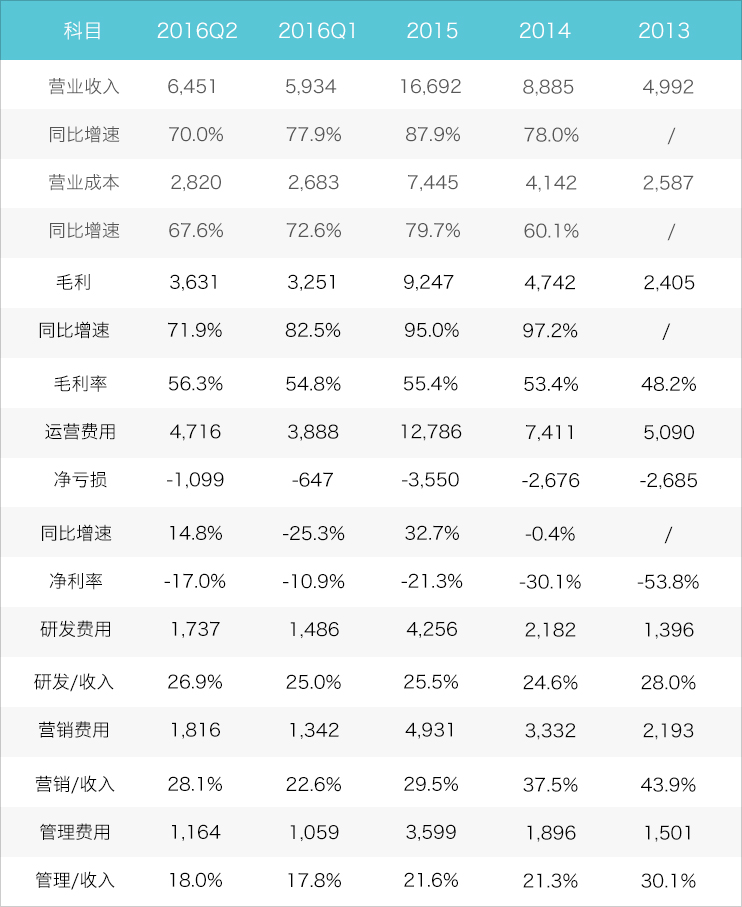

北京时间2016年8月9日,Twilio披露二季报,当季营收6541万美元,同比增长69.97%;净亏损1099万美元,同比放大14.8%,亏损收窄,亏损率17.04%,在较高增速下,Twilio维持了较低的亏损率。

Twilio历年财务数据

云服务领域,像Twilio这样在高营收增速保持较低亏损率的公司不多,投资者也认同其增长,财报公布后,Twilio市值破新高,股价一度达到49美元/股,相比6月的15美元/股发行价上涨近225%。

Twilio何以受追捧,市值是否过高?爱分析在下文细说。

互联网团队,云平台改造传统通讯行业

Twilio由Jeff Lawson(CEO)、John Wolthuis(产品经理&首席工程师)、Evan Cooke(CTO)联合创立于2008年,现已是全球云通讯领域领军企业。

虽然是云通讯公司,Twilio在通讯领域资源并不多,其创始人清一色是“云”、互联网从业者,如CEO“姐夫”(Jeff Lawson),他曾是亚马逊AWS(上线于2006年)早期的产品经理,在创立Twilio之前有多次创业经历,但与通讯领域交集较少,是通讯服务的需求方而不是提供方。

创始团队的互联网背景一方面促成了Twilio的云创业,一方面也影响其发展、路径,对Twilio而言,云是方向与基础,通讯则是资源及变革对象,其愿景即以云、互联网技术改造传统通讯行业。

在这愿景上,Twilio建立其通讯云平台,以SDK、API向开发者提供通讯服务,加速应用开发、创新。这通讯云平台可细分出可编程通信云、超级网络、开发者业务模式三大特色服务。

Twilio三大特色服务

可编程通信云(Programmable Communications Cloud)提供系列API、编程接口,开发者可将语音、短信、视频、用户认证等功能嵌入到开发的应用中,以功能模块、组件助开发者快速、灵活开发。

应用场景

超级网络(Super Network)是通信云的基础,Twilio并没有自己的物理网络基础设施,而是通过22个云数据中心,与全球通信网络联结,以分布式网络提供高质量云通信,并持续扩张通信网络、分析数据以优化通信质量、降低成本。

开发者业务模式(Business Model for Innovators)系针对开发者快速迭代、低成本创新等需求设计、改进的业务模式,以快速启动、按需收费等方式降低开发、开发成本。

运营数据:3万余活跃用户,大客户贡献主要营收,估算平均生命周期约3.5年

上述三块特色服务构建了Twilio的通讯云平台服务体系,运营近8年,Twilio已拥有较大市场份额,业务覆盖全球通信网络。

据公告信息,Twilio云平台共有逾90万开发者,活跃客户3万余(月均消费5美元以上,实际贡献营收近99%),以30亿美元估值(现市值近40亿美元)及2016年上半年营收1.24亿美元计算,Twilio一个用户平均价值在4,000美元到10万美元间,客单价则在8,000美元水平。

营收和活跃客户数

较高的客户价值及客单价显示了Twilio的用户结构——付费用户企业为主,个人开发者量大但对营收贡献相对仍较小。用户结构影响营收结构,Twilio营收符合二八原则——20%的大型企业贡献了80%营收,2016年上半年,Twilio前十大客户贡献逾30%营收,单一大客户WhatsApp贡献近12%营收(2015年占总营收17%)

付费客户层面,Twilio做了进一步划分,即可变客户与基础客户。基础客户指能长期贡献营收,有一年及一年以上协议的客户;可变客户是基本客户以外客户,具有不稳定性,基础收入占比维持在82-88%水平。值得提出的是,WhatsApp也属于可变客户,其需求变动会对Twilio 造成较大影响。

基础收入及营收占比

Twilio基础收入增速一直在80%以上,高于总营收的增速,即是说可变收入增速较慢,基础收入增长推动总营收增长。

基础客户的美元基准膨胀率(Dollar-Based Net Expansion Rate)是排除汇率、流失客户、新增客户影响下,已有基础客户季度同比营收贡献增长率,2013年至今维持在155-170%水平,呈指数型增长,粗略计算成年度营收贡献率,增速在105-115%水平,高于基础收入占比(80-100%区间)。造成这现象主因是原有基础客户流失。

以2016年上半年数据,考虑新增基础用户影响(预计2016年活跃用户增长30-40%,新增基础客户贡献2.5-7.5%营收),计算得Twilio的客户流失率在26-35%水平,对应客户生命周期2.8-3.8年,客户生命周期价值在2.3-3.1万美元间。客户生命周期也同Twilio的客户结构相关,大客户越多,其客户平均生命周期增长。

业务区域层面,Twilio目前的营收主要还是来自北美市场,国际市场增速较快,但在营收上贡献仍较小,占16%。

财务数据:2016年预期营收超2.5亿美元,账上资金够烧三年

从上文图表中以可看到,Twilio营收增速一直维持在70-80%水平,2016年上半年合计营收在1.24亿美元。同时,Twilio于近期给出第三季度营收预期,为6,300-6,500万美元,2016年全年营收预期为2.53-2.57亿美元。

在营收快速增长同时,Twilio的毛利率一直维持在近55%的较高水平,且逐年递增,同时规模扩张带来的边际效应也降低其成本占比,逐渐止亏,有望在近两年转盈。

毛利和净利率水平

在逐渐降低的亏损的另一面是,多轮融资的资金支持,以及较低的资产负债率。

纽交所上市之前,Twilio进行了5轮融资,总募集2.43亿美元,加上IPO时募集的1.5亿美元,合3.93亿美元。IPO的成功募资为Twilio补充了大量现金,其流动资产从一季度的1.36亿美元增长至二季度的3.01亿美元,总负债在6,931万美元水平,资产负债率在仅20.6%,以8,000万美元年亏损计,Twilio账面资金足够其烧上三年。

各轮投资及回报倍数

运营模式:研发、营销并重

Twilio的服务体系包括自营服务(以PaaS为主)及合作的ISV(独立软件开发商)、SI(系统集成商)提供的SaaS产品、定制化产品衍生服务。

Twilio本身不参与通讯网络的建设,更多是以网络节点的方式联结各运营商网络,而在节点层面,Twilio也很云化,多建立在亚马逊AWS上。这一方面降低了Twilio的成本,一方面也加大了对AWS等基础云服务商的依赖度。

Twilio在研发与营销方面的投入相当,都在总营收的25-30%水平,营销费用有下降趋势,研发投入则未减少。根据Twilio招股书,截至2016年3月,Twilio共有员工567人,其中研发287人,市场营销190,二季报披露时,Twilio总员工数已达624人。

研发、销售成本对比

从销售人数及费用可以看到,Twilio的营销其实还是较重、偏线下,其营销方式主要包括社区活动及会议。

不过承担Twilio营销工作的不仅是销售人员,大部分员工都会被安排去体验客服工作,借此更好了解用户需求;同时,研发人员也扮演着一定的营销角色,他们会带着Twilio旗号参加系列黑客马拉松,为Twilio带来一定的品牌影响力。

竞争优势及风险

Twilio通讯云平台运营近8年,在营收、毛利层面都表现不错,已形成较强优势、竞争力,结合风险总结成如下几点。

优势

技术、经验积累:多年经营,Twilio积累了较高知名度及声誉,其通讯云平台具较高可拓展性、可编程性,易于集成,为开发者带来较大的自由度。

特色产品:在通讯云平台泛滥之后,可通过特色产品提高差异性获取用户,如双重认证、匿名通信等。

销售与营销实力:营销首先要知道客户需要什么,全员体验客服,从产品设计阶段便接触客户,易于开展营销工作。

马太效应:Twilio已是云通讯行业领军企业,运营、财务数据皆优,业务拓展、边际成本降低、营收增长,Twilio有望形成马太效应,覆盖更多市场。

风险

国际市场:国际市场意味着更高的销售成本与较长的销售周期,与本地服务商竞争会有较大压力,同时会有外汇风险。

持续亏损:尽管持续增长,但Twilio的商业模式并未完全验证,至今仍未盈利,面临持续亏损风险。

专利诉讼案:TeleSign起诉Twilio,声称侵犯多项专利,Twilio或险如诉讼,短期内无法评估对Twilio影响。

客户结构较单一:大客户贡献了Twilio主要营收,最大客户WhatsApp同时也是可变客户,其订单变化对Twilio影响较大。反过来,考虑到Facebook、WhatsApp庞大的已有、新增用户量,WhatsApp也可说是Twilio优势之一。

规模扩大后会面临一定管理压力。

市场空间及竞争对手

首先是通讯领域空间,据Gartner估计,2015年IT市场空间3.5万亿美元,其中42%的IT支出用于通讯,即是说IT通讯市场空间为1.47万亿美元,空间极大。

其次是云通讯市场空间,这块参考的是IDC数据,在IDC看来,云通讯市场空间2017年会达到456亿美元,其中短信市场294亿美元,通信、协同市场为141亿美元;身份认证、访问管理市场21亿美元。这三块市场同Twilio的市场重合,Twilio目前营收在2-3亿美元,仍有较大发展空间。

较大市场空间意味会有更多新产品、新玩家进入,Twilio目前正加速市场扩张,将面临更加激烈的竞争。

Twilio的竞争对手主要有四类:传统本地部署(On-Premise)厂商,如Avaya、思科;区域网络服务供应商,如国内的运营商,其运营商背景使其难以整合通讯网络资源;小型软件公司,更多是本地应用,可成为Twilio客户;SaaS公司,一般只提供部分有具体应用场景的产品。

在国外,与Twilio业务重合的有Nexmo、Tropo、Bandwidth 、Infobip、Voxeo、TelAPI、MessageBird等,国内相似业务的公司则有容联、云之讯、融云、环信、亲加等。

Twilio率先上市,且在运营、财务数据上皆有优势,有机会凭借马太效应进一步垒高壁垒。

估值方法及估值区间

Twilio目前市值近40亿美元,2016年营收预期在2.5-2.6亿美元间,对应增速50-56%,以该数据计算,Twilio目前股价对应2016年预期营收的PS倍数在15.4-16倍,这PS倍数明显偏高。

下图为部分国外上市PaaS、On-Premise、SaaS公司的营收增速、对应的企业价值与过去12月营收比(即EV/LTM revenue,基本可等同PS,不过其计算的是已有营收而不是预期营收,该比值A会高于以预期营收计算的PS倍数B,这两者与增速C大致满足A=B(1+C),图中的Twilio数据为IPO前数据,不做参考)。

以该体系计算下来Twilio的EV/LTM revenue在18倍水平,远高于其他企业。

可比公司增速及估值水平

另外,我们注意到,如果以2016年末的时间点计算,Twilio的LTM和增速即预期的2.5-2.6亿美元营收及50-56%增速,对应EV/LTM revenue在15.4-16倍,而类似增速企业的EV/LTM revenue都只在8-9倍,Twilio享受较高估值溢价。

爱分析认为,Twilio目前的高估值有以下四大理由,一是高于其他企业的历史增速——70-80%之间;二是Twilio的亏损占比逐渐减少,有望盈利;三是Twilio的市场稀缺性及龙头效应;四是纯资金面影响,市场难得遇到科技股,同时流通股占比较小,股价自然水涨船高。

我们认为,市场对Twilio有乐观预期,判断其增速在60-70%乃至70-80%间,高增速及高预期营收结合资金面的影响拉高了Twilio的股价。我们对Twilio的预期也较乐观,判断增速在65-75%间,对应2016年预期营收2.75-2.95亿美元,并给予8-10倍的PS倍数,考虑龙头效应及稀缺性给予一定溢价,可调整PS倍数到10-12倍,对应估值区间在28-36亿美元。

短期来看,Twilio目前40亿美元市值是偏高的,但长期看,若保持增速、开始盈利,未来6-12个月,Twilio市值或将突破45亿美元,具体交易中的时间成本、机会成本、风险偏好需由投资者依自身投资体系权衡。

声明:爱分析没有持有提到的任何股票,也没有在未来72小时内配置股票的计划。爱分析这篇文章仅表达自己的看法,与文章中提到的任何公司无业务关系。