- 零售

- 葡萄酒

- 电商B2C

- B2B

- 进口

- 货架督导

根据国际葡萄与葡萄酒组织公布的数据,2016年中国葡萄酒消费量达17.2亿升,同比增长6.9%。从人均消费水平来看,全球葡萄酒年人均消费约3.38升,而中国仅有约1.23升,有较大增长空间。

伴随着消费升级,定位更加健康时尚、主力消费人群更加年轻化的葡萄酒在酒类消费中的占比提升是大势所趋。总体来看,中国葡萄酒市场规模接近千亿,未来将保持7%-10%的稳健增速。

虽然市场整体增速不快,但在品牌品质优势以及关税减免政策推动下,进口葡萄酒表现强势。根据海关信息,2016年中国瓶装葡萄酒进口量约为4.8亿升,同比增长21.98%。而同年国产葡萄酒产量约11.4亿升,同比下降了2.1%。

在进口葡萄酒浪潮背后,酒类电商是重要的推动力量,品尚汇就是其中之一。

品尚汇成立于2010年,是一家主营进口葡萄酒的垂直电商。创始人张辉军,曾任华为软件欧洲区销售总监。在欧洲工作期间,他发现在国内动辄售价两三百元的葡萄酒,在当地的价格只有几欧元。如何把欧洲葡萄酒以更平价的方式推广到中国,成为他创业的初始想法。

历经七年发展,品尚汇在酒类电商的激烈竞争中站稳了脚跟,现已发展成一个涵盖B2C和B2B的全渠道进口酒类平台,并于2015年11月挂牌新三板。

从B2C到B2C+B2B,商业模式之变

成立之初,品尚汇定位为B2C垂直电商,通过自建电商平台,向终端消费者销售进口葡萄酒。产品以海外直采为主,主打高性价比。为了获取更多流量,品尚汇还在天猫和京东开设旗舰店,并推出移动APP,扩展进口啤酒等品类。

与大部分电商平台靠烧钱砸广告抢占市场不同,技术背景浓厚的品尚汇,更注重通过自主研发的IT系统,进行互联网流量精准营销。上线第二年,品尚汇就实现了盈利,平台用户数和销售额快速增长,用户活跃度和粘性等指标均表现良好,复购率超过50%。

然而,由于酒是易碎品,在零散运输过程中容易破损,葡萄酒对储存运输条件的要求更为苛刻,造成消费者线上购买的心理障碍,酒类的电商渗透率不到5%。加上互联网流量红利的消失,电商增速放缓,纯线上B2C模式的天花板不高。而依靠广告投入助推销售,在投入产出比上并不明智。

从葡萄酒的零售渠道来看,商超、餐饮等线下渠道仍是主要消费场景。因此,在继续运营B2C平台的同时,品尚汇把目光转向了线下渠道。

2015年11月,品尚汇推出了自营B2B平台“店省省”。该平台面向线下大型商超、经销商、餐饮连锁、夜店和便利店等商家,开展进口葡萄酒批发业务。商家在“店省省”APP上下单采购,由品尚汇提供供货、仓储、配送等综合服务。对于大型商超,“店省省”是对其自有采购渠道的有效补充;对于小商家,“店省省”能降低采购成本,提高效率。

“店省省”通过招募城市合伙人的方式,进行线下市场推广,合伙人获得销售分佣。目前,“店省省”已经覆盖全国800个县区,有200多个合伙人,并与华润万家、天虹商场等大型商超建立了合作关系。B2B业务是未来品尚汇的发力重点,2016年已实现4100万左右销售收入(含大型商超)。

海外直采+扁平渠道,提升毛利空间

在货源方面,品尚汇通过海外直采获得优质品牌的一手酒源,直接面对终端销售,从而获得较大毛利空间。

传统经销体系下,进口葡萄酒的流通要经历多层环节:从国外酒庄到国外贸易商,到国内进口商,到国内多层代理经销商,再到烟酒店、商超等零售终端,最终到达消费者手中。多层经销环节不仅效率偏低,也造成葡萄酒价格虚高,压制了消费潜力。

从成立之初,品尚汇就与海外酒庄、酒厂建立合作关系,通过独家代理或分渠道代理等方式,从原产地直采葡萄酒。为了进一步整合上游供应链资源,便于开展海外采购,品尚汇还计划在德国设立子公司。

目前,品尚汇海外直采的进口葡萄酒和啤酒比例达80%,合作品牌80多个,其中包括澳洲TWE旗下主打品牌若诗庄园和纷赋、智利蒙特斯以及德国保拉纳啤酒、卡力特啤酒等全球知名品牌。随着消费者对品牌的认知和追求的提升,品尚汇的产品定位也从单纯的性价比演变为“好品牌+性价比”,更加重视品牌推广和服务。

由于货源是海外直采,又没有下级经销商体系,品尚汇的毛利空间较高。其中,B2C业务的毛利率区间在40%-50%;B2B业务的毛利率在20%以上,留给终端渠道的毛利在20%-30%,与传统经销商相比仍具有竞争力。与白酒相比,进口葡萄酒品牌集中度不高,渠道更为强势,因而毛利空间也更高。

B2B电商模式提升供应链效率

传统进口葡萄酒供应链中,生产端和零售端都极度分散,信息不对称导致供应链冗长。众多小商家和末级经销商的采购规模较小,只能通过代理商进货,而代理商的多层级流通导致采购成本高,沟通效率低下。自营B2B电商模式,可以缩短供应链,提升存货周转率和人员效能,降低零售终端的采购成本。

在存货周转方面,传统代理商为了保证销量,需要经销商层层压货,占用大量资金。在B2B电商模式下,终端渠道和经销商可以按需采购,减少压货。

合伙人协助进行市场推广,解决动销问题。品尚汇通过数据分析、期货销售、自建专业仓储等方式,提升供应链能力,减少压货。

由于酒行业的特殊性,进口葡萄酒行业的存货周转率较低,传统经销商的存货周转率一年不到一次,也低于白酒的周转率。而品尚汇有所改善,目前存货周转率超过2次,在酒类电商中处于正常水平。随着业务规模扩大,周转效率仍有提升空间,目标是达到4-5次。

在人员效率方面,传统经销体系的订单确认、付款、发货等环节需要大量人力和沟通成本,而电商平台可以实现在线下单、支付和集约化配送,提升运营效率。张辉军表示,传统的线下经销商体系,要完成两三亿元的销售额,团队规模大概在两三百人。而品尚汇要完成同等销售额,团队规模只需要35人左右,效能优势明显。

规模效应降低成本,利润空间有望提升

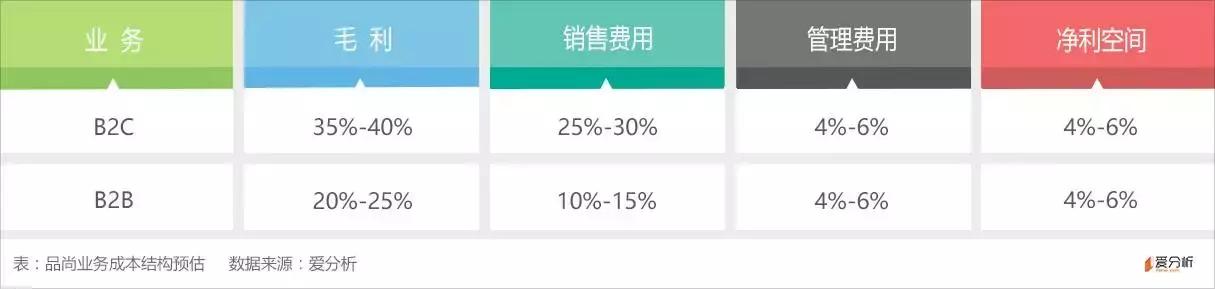

从与新三板其他白酒和葡萄酒电商的财务数据比较可以看出,品尚汇的毛利水平较高,同时销售费用占比较低,管控合理;对比酒仙网和壹玖壹玖,业务规模化后管理费用占比还有下降空间。

具体来看,2C业务的规模增速有限,加上流量成本提升,整体销售费用占比将保持稳定,约为25%-30%。与之相比,2B业务更具有规模效应,集约化配送可以降低运输装卸成本;市场推广主要由合伙人推进落地,广告推广及人员薪资费用占比也将压缩。长期来看,预计销售费用占比约为10%-15%。

管理费用方面,目前占比约为10%,较往年有所提升,主要是物流仓储设施投入导致。参考酒仙网的成本结构,预计规模化之后,管理费用占比可以降到4%-6%。整体来看,规模化后2C和2B业务都有4%-6%的净利空间。

好品牌+强渠道,未来冲击百亿销售额

创立七年以来,品尚汇深耕葡萄酒垂直电商领域,通过海外直采逐步建立了优质供应链能力,积累了葡萄酒专业领域的产品和服务能力。B2C和B2B两大渠道共同发力,销售额持续增长,毛利和成本控制都具备优势,运营周转效率有待进一步优化,预计利润空间将逐步提升。

2016年品尚汇实现营收2.35亿元,同比增长47%,增速有所放缓。由于重点拓展的低端进口啤酒业务出现了严重的行业性供大于求,大量存货以低于成本价出售,品尚汇整体亏损567万元。2017年,品尚汇将放弃低端进口啤酒业务,专注进口葡萄酒及中高端进口啤酒业务,继续推进B2B的渠道落地。

品尚汇的目标是2017年实现5亿元销售额,并在未来5年内实现80亿到100亿销售额。从葡萄酒市场规模和品尚汇目前的体量来看,这个目标很具有挑战性。同时,持续盈利的品尚汇不偏安于新三板,希望在3年内登陆主板市场。

近期,爱分析对品尚汇创始人兼董事长张辉军进行了调研访谈,精选部分与读者分享。

爱分析:B2C酒类电商渗透率提升比较慢,除了流量红利消失以外,还有什么原因?

张辉军:其实两三年之前渗透率更低,大概是2%。从国外的电商渗透率来看,都是这样从一些标品开始渗透,比如母婴类,慢慢才到酒类。因为酒是易碎品,大家在网上购买的消费理念和认知还没有转过来,有一个培养的过程。

未来十年左右,酒类的渗透率还是会增长的,到12%-13%差不多到上限。这是一个循序渐进的过程,不可能指望每年有两三倍的增长。

爱分析:B2C业务的销售额,第三方平台和自有平台大概各占比多少?

张辉军:天猫、京东和我们自己的平台,各占三分之一左右。

天猫和京东本身有海量用户,满足的是一般客户需求,产品以低端或标品为主。我们的自有平台,主要是一些红酒爱好者,两者的定位是有区别的。在天猫京东购物的时候,很难有专业性的指导,比如名庄酒和非名庄酒,各产区的知名酒,品鉴师推荐酒等等,一般销售一些低价或者通用的酒。

对于红酒爱好者,在天猫京东满足不了需求,我们的官网是更专业的领域,所以官网的客单价会比较高,平均客单价是450元,复购率超过50%。天猫京东的客单价大概是200元,复购率会低不少。

爱分析:B2B和B2C两个渠道之间有什么区别和联系?

张辉军:从产品结构来说区别不大,核心是大品牌、全渠道。无论2C还是2B,都只是渠道而已。好的品牌在两个渠道是同时发售的,这样才能提升品牌力。线上平台的消费信息、评论和传播力,会促进线下经销商体系的购买。

线下渠道铺货之后,又会促进线上购买。在我们看来,2C和2B两者是相互促进、相互提升的,不应该过多去区分。区别的地方在于,线下渠道有一些特殊的需求,比如希望包装和耐光更好一些。

爱分析:传统经销商的毛利润在什么水平?

张辉军:传统经销商的毛利会比我们的B2B业务更高一些,大概是25%-30%。但它的规模和增长没那么快。我们的B2B业务做到80亿是完全可能的。

爱分析:传统经销商的存货周转大概是什么水平?品尚汇B2B模式能提高到什么水平?

张辉军:传统经销商,葡萄酒的存货周转率很低,一年最多一次吧。因为它的品牌集中度并不高,不像白酒,白酒很多人就卖茅台、五粮液,或者低端的二锅头,周转率比较高。整体行业水平来说,葡萄酒进口商的周转率都挺低的。

我们今年的周转率目标是4到5次。去年由于一些历史包袱,B2C这块的存货周转做得不太好。2C要涉及到几百个SKU,来满足客户需求。2B的SKU要少一些,线下不需要很多的品牌,几十个SKU就可以覆盖。

长尾的需求,比如名庄酒或者小酒庄酒,这些SKU就靠我们的开放平台解决。我们会把平台开放出来,引进一些国外的酒庄,让他们直接来提供服务。

爱分析:品尚汇与原厂的代理合作模式是怎样的?

张辉军:各种模式都有,有全渠道独家代理、线上总代理、线下商超渠道总代理等,根据不同的情况和历史原因,不同地去谈。

像智利的蒙特斯,我们就是线下和商超的独家代理。因为它的品牌在中国已经落地了15年,以前的独家进口商为品牌推广做出了很多努力,虽然不满意现在的进口商,但因为历史原因也不能全部换掉。

它会先找一个渠道切入和你合作,当你做得越来越好,而对方做得一般的时候,慢慢就会让你成为独家代理了,有一个过程。

虽然我们做葡萄酒做了七年,但那些大品牌在中国市场做了十多年了,它之前就有合作伙伴,不可能一次性全部替换掉。商业规则就是丛林法则,你越来越强,吸引的资源就越来越多,慢慢的我们选择的好品牌,最终的方向肯定都是独家代理。

爱分析:是否考虑过做自有品牌?

张辉军:自有品牌我们一直在做,成立之初2011年的时候就在做了。但你会发觉,一个品牌之所以成为品牌,一定是有很强的故事和很多年的发展的,本身一定是有它的道理和内涵在的。酒庄的历史沉淀、理念,酒的品质、稳定性、包装,一系列的东西。

所以我们觉得,正道还是要去做全球最知名品牌在中国的独家代理,把渠道快速铺开,这个是王道。

把这个做好之后,在明后年我们可能会再考虑自有品牌这个战略。目前在中国做自有葡萄酒品牌,能够存活5到10年的还没有。有可能它的渠道拓展好,或者它的营销做得好,可能火一段时间。

但要让它持续不断地真正火起来,在5到10年的维度看,能行得通的还没有。

爱分析:葡萄酒这个品类在零售终端上会有新的变化吗?比如在烟酒店餐饮店之外发展出专卖店?

张辉军:在传统领域来说,独立的葡萄酒专卖店或体验中心的模式,生存空间还是挺难的。因为这个品类还是比较小,线下随着租金成本增加,比较难覆盖成本。现在线下的一些体验店或者葡萄酒专卖店,主要是团购业务做得比较好,覆盖了这个成本。至于这种模式能不能成为可推广的普遍模式,是要打个问号的。

我们在2014年的时候做过自营线下门店,高峰的时候有六七十家,但是效果并不好。成本太高了,房租每年都在涨,单一品类的流量很难养活这个门店。

爱分析:如何总结过去7年品尚汇的发展轨迹,未来有哪些战略方向?

张辉军:我们的发展轨迹,就是随着客户消费行为的变化和渠道的特点,不断地做迭代。从最初我们只有官网,延展到在天猫京东上开旗舰店,再到B2B领域的不断尝试,最终推出了B2B的平台,模式在不断地迭代和演进。

从产品的结构来看,我们也在不断迭代。最初的模式是做性价比,后来发现消费升级之后人们对品牌的追求、对品质的认知在不断地上升,所以我们的产品策略就变成了“品牌+性价比”,用好的产品品牌加好的性价比的产品,来满足顾客的需求。这就是过去的七年,我们所做的事情。

未来,我们的核心还是围绕两点。一是做“大品牌”,要做好的、全球TOP的品牌。二是“强渠道”,强渠道就是把我们2C和2B这两个平台做大做强,全面覆盖,这是我们希望做的。

我们希望接下来的五年内能做到80亿到100亿销售规模。如果能做到这个规模,其实已经在这个市场中形成垄断能力了。当然,从资本的角度来说,我们希望三年内能够登陆到主板市场。