- 云计算

- 企业服务

- 公有云

UCloud管理团队无短板,布局AI、大数据业务,资源能力是短板,2017年预计营收10-11亿,估值70-80亿。

最近,工信部发布《云计算发展三年行动计划》,提出2019年云计算产业规模要达到4300亿的发展目标,这一政策的发布使云计算市场再次升温,其中刚刚完成9.6亿融资的标杆公司UCloud更是受到关注。

爱分析最近发布了UCloud创始人季昕华的调研访谈 >>UCloud创始人季昕华:公有云窗口关闭,盈利重点在大数据和AI | 新龙榜,重点介绍他对整个云计算发展阶段以及未来行业格局的看法,本文重点在于UCloud这家公司,关注UCloud的业务布局、市场打法以及未来战略。

专注2B市场,站在企业服务风口上

市场容量足够大,但创业公司仍然要聚焦业务。UCloud非常清楚,中小企业更容易受价格影响,同时因为业务量少,很容易在不同厂商中做迁移,客户黏性相对较差,单纯比拼价格,很难竞争过阿里云等大厂商。只有服务中大型客户,UCloud才能找到自己的竞争优势。

因此,从创业之初开始,UCloud就选择放弃个人站长等用户,专注2B市场,服务企业级用户。

在行业选择上,UCloud将风口上的领域作为重点布局,跟着风口上的猪跑。2013-2014年主要服务游戏类客户,2014-2015年主打行业是O2O和互联网金融,2015-2016年是互联网金融、直播,而最近重点行业是企业服务和传统企业(零售、金融、制造)。

选择这些快速崛起的行业是非常正确的,只有这些风口上的公司,才愿意为公有云服务买单,付费能力也强。

早先,成熟的大型互联网公司一般会选择自建机房和数据中心,而传统企业前几年对上云始终心存疑虑,只有这些快速发展的中小互联网企业,自建数据中心很难跟得上业务发展速度,使用公有云服务更能节省成本,有利于业务快速推进。

另一方面,这些企业基于业务稳定性、数据安全性等方面的考虑,对公有云厂商的服务能力提出更高要求,UCloud近年来主打的“定制化应需服务”,表明其更愿意开发具备行业属性的产品。

同时,相较AWS和阿里云,UCloud这样的厂商服务的用户数量相对较少,也使其有相对更多的时间和精力培养“产品定制化能力”。最后,由于其第三方中立身份,更容易获得企业客户的信任。

这种“火一个行业,切入一个行业”的市场策略,有助于UCloud获取付费能力强的中大型互联网客户,避免将精力消耗在相对价值较小的用户,这对UCloud这种没有来自母公司雄厚资金支持的企业尤为重要。

创始团队阵容豪华,技术上几无短板

公有云的业务模式很重,对资金、人才要求很高,并不是一个特别好的创业方向。因为公有云对技术的要求是综合性,机房、存储、虚拟化、网络、安全等方面不能存在短板。

UCloud能够在这个领域突围并站稳脚跟,很大一个原因是创始团队相对豪华,技术层面没有明显短板。

创始人季昕华曾担任盛大云CEO,参与过盛大云整个搭建过程,又曾经担任过腾讯、盛大等公司安全业务的高管。CTO莫显峰和COO华琨均出自腾讯,分别担任腾讯架构部总监和开放平台部运营服务总监。

创始团队在存储、虚拟化、网络、安全等技术环节积累较深,又都是腾讯高管出身,有助于延揽人才,这使得UCloud成立之初,技术积累就优于其他创业公司。

研发团队近400人,私有云业务依靠合作

UCloud目前整个团队有650多人,其中研发人员超过一半以上,研发团队规模在云计算厂商中位居前列。目前UCloud平台上企业客户超过5万家,客户业务总产值超过千亿,这说明UCloud的产品稳定性很强,能够承载这么多企业的业务。

在私有云领域,UCloud没有选择单打独斗,而是更多依赖于合作伙伴,投资初创企业,成立合资公司是主要打法。

2015年11月,UCloud与国外云计算创业公司Mirantis成立UMCloud,2017年1月,UCloud投资PaaS领域初创公司数人云。

与Mirantis的合作,弥补UCloud在OpenStack领域的技术短板,这几年,OpenStack技术被广泛应用于私有云市场,而Mirantis是OpenStack社区贡献代码最多的创业公司,是社区领导者。而投资数人云,更多考虑到Docker领域的布局,与OpenStack技术相结合,给企业级客户提供更多服务。

直销为主,咨询模式服务传统企业

销售模式上,UCloud主要以直销为主,并没有通过渠道进行销售。主要是考虑到直销更能够了解客户需求,从而开发出符合客户需求的行业产品。

UCloud目前有100多名销售人员,同时还有40-50人的架构师团队,销售人员先行,随后架构师了解用户需求,提出解决方案。

通过上述这种方式,UCloud能根据用户需求不断更新迭代自己的产品。以游戏领域为例,最新UCloud发布的“开阳”解决方案,正是提供全球服务能力,以满足游戏客户对全球统一区服的要求,这背后体现UCloud与游戏客户深度合作。

在切入线下传统企业时,基于传统企业IT能力较弱,UCloud效仿过去国外厂商,如IBM、Oracle的做法,以咨询业务为先导,敲开传统企业的大门,再通过云计算产品服务进行收费。

这种模式相对较重,但却比较符合中国企业级用户的采购习惯,一旦形成行业标准后,比较容易进行规模化复制。

布局大数据与AI业务,建立竞争壁垒

相比基础云服务,大数据与AI对数据、技术等方面的要求更高,更容易建立起竞争壁垒,提升用户黏性。另一方面,大数据与AI业务的毛利率更高,会大幅提升云计算厂商的盈利能力。

因此,大数据与人工智能是众多云计算厂商发力的方向。

在2017年3月Think in Cloud 2017(以下简称TIC 2017)大会上, UCloud着重提及了两个大数据领域堪称黑科技的产品:“数据方舟”与“安全屋”。“数据方舟”主要提供数据恢复服务能力,可以帮助企业客户找回固定时间内的误删数据,保障业务安全稳定。“安全屋”则是基于区块链技术,实现数据交易中使用者和所有者分离,实现数据加密。

同时,UCloud还重磅发布了“云汉”解决方案体系,其中新一代人工智能解决方案“文曲”,提供AaaS(AI as a Service)平台,为AI算法工程师提供丰富计算资源。不同于阿里云,UCloud在人工智能领域仍然走的是平台路线,基于自身优势为AI开发者和企业提供计算能力,使其专注于AI算法与应用的研发。

从目前来看,UCloud似乎不打算直接探索人工智能在各领域应用,仍然将自身定位于服务者角色,为其他公司提供计算等资源,无论是新产品还是与Intel的合作,都将自身定位于提供底层资源的平台厂商。

背后无巨头支持,未来需对接更多合作伙伴

相比阿里云、腾讯云、金山云等厂商,UCloud没有背后巨头支持,这就导致UCloud在资源层面不占优势,具体反映到两个方面:资金层面与生态层面。

资金上,云计算业务前期需要在基础设施层面大量投入,靠规模效应来降低服务器、带宽等方面的成本,提升利润空间。独立厂商没有集团公司输血,需要依靠独立融资,对团队的融资能力提出更高要求。

生态上,阿里云、金山云是可以依托阿里系和小米系的生态发展,而UCloud则需要完全依赖自身去获取客户,业务推广难度要更高一些。

对此,UCloud开始注重合作伙伴的建立。TIC2017大会上,UCloud与Intel达成战略合作,双方将在人工智能与云数据中心的存储、计算、网络等方面展开技术交流与合作。

最近两年,Intel先后收购了多家人工智能公司,积极布局这个领域。与Intel的合作,有助于UCloud在人工智能领域发力。

六个维度评价UCloud,短板在资源能力

爱分析从赛道、团队、技术/产品、创新能力、运营、资源等六个维度对UCloud作出评价。

赛道层面,云化是中国企业IT转型的必经之路,随着未来云计算渗透率不断提升,市场前景非常广阔。UCloud的管理团队相对完整,技术、产品、运营能力上没有短板。大数据、AI等新技术上UCloud同样在做布局,唯一劣势是在资源层面,这是第三方厂商无法避免的。

预计今年营收突破10亿元,估值区间70-80亿

运营层面, UCloud正在服务的客户数为5万多家,相比阿里云,UCloud更偏重中大型客户,其客单价会高于阿里云,预计在1-1.5万元。

服务器方面,UCloud目前服务器利用率还不是特别高,一台机器贡献收入在2-3万元(包含带宽费用等),未来有继续提升的空间。

财务层面,UCloud已经不再仅仅依靠提供计算、存储资源盈利,数据库、中间价、运维管理等PaaS层业务占比逐步提升,因此在成本结构上,研发费用是第一大成本占据35%左右,服务器占据20%,带宽等费用占据30%左右,未来随着规模扩大,服务器与带宽占比有望继续降低。

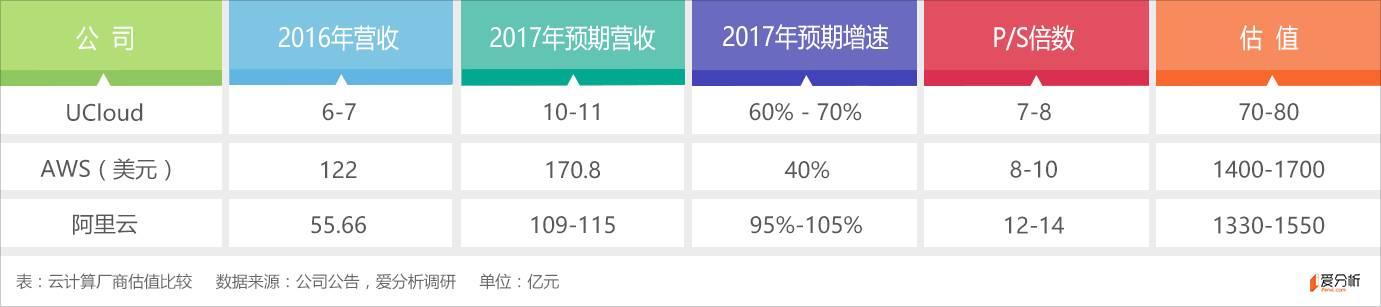

营收层面, 2016年UCloud实现营收6-7亿,保持140%以上增速。2017年,随着华为的进场,公有云领域的竞争会更加激烈与精彩,UCloud是否可以发挥自身的差异化优势脱颖而出,我们拭目以待,爱分析给予UCloud相对稳健的营收增速,预计其营收增速为60-70%,预计营收10-11亿元。

UCloud主要对标国内阿里云和国外AWS,根据UCloud营收增速,对标阿里云和AWS的预期增速和估值区间,考虑UCloud在国内云计算市场地位等因素,爱分析给予UCloud基于2017年预期营收7-8倍PS倍数,估值70-80亿。

关注爱分析订阅号(ifenxicom),回复“UCloud”即可获得完整版报告。