- 教育

- 教育科技

- 语言培训

- 51Talk

- 智慧门店

摘要:预测51Talk规模化后有15%-20%的利润空间;2017年51Talk估值为35-40亿元;风险主要在于能否持续成长、班课转型和营销成本控制。

51Talk(NYSE:COE)2016Q4及全年财报的发布,又引发了关于公司和行业前景的讨论。

作为第一家赴美上市的在线教育公司,51Talk受到了足够的关注。财务数据的披露,也给大家讨论在线语培这个行业提供了依据。

去年11月,我们分析过51Talk >> 51Talk亏幅增大,市值跌至$2.6亿,在线1对1教育路在何方?,并给出了“短期内市值合理,长期价值被明显低估”的判断。

近期,爱分析对51Talk创始人黄佳佳进行了访谈 >> 51Talk创始人黄佳佳:1对1在线外教必将盈利,市场成熟后赢家通吃,了解了51Talk的业务布局、运营情况和未来战略。

通过对所有赛道和内在价值的分析,我们认为规模化之后,51Talk有15%-20%的利润空间;结合未来增长预期,2017年估值35-40亿元;但仍有较大风险,主要在于能否持续成长、班课转型和营销成本控制。

成长空间?

行业和竞争力共同决定了公司未来的成长性。

随着消费升级的到来,在线语培行业是值得期待的。根据Frost & Sullivan统计,2015年中国在线英语教育市场规模为183亿元,2020年将增长到1609亿元,年复合增长率为54.5%,这一市场在未来5年会有长期稳定的需求。

同时,头部公司当前增速远远超过行业增速,说明市场尚未饱和,正处于“战国时代”。在这样快速增长的赛道,风险和机遇对于每一名“选手”同时存在,就要看竞争力是否处于行业前列。

我们通过业务布局和财务表现看一下51Talk的竞争力。

业务布局

完整的业务布局可以摊薄风险,提高公司竞争力。作为头部公司之一,51Talk目前有3条业务线:成人英语、青少英语和美国小学。

对于成人英语,51Talk已成为领头羊,通过品牌和师资建立起了较强的竞争壁垒。

2016年,这部分业务现金收入为3.9亿元,同比增长57%。品牌方面,51Talk发展近6年,2016年活跃用户超过16万,已有了一定的用户基础;同时,美国上市也增强了公司的品牌影响力。师资方面,51Talk成人语培业务使用菲律宾外教(以下简称菲教),由于先发优势,国内已无竞争对手,拥有课酬定价权。

但长期来看,K12是比成人更有吸引力的赛道。

2016年,中国K12人口约2.2亿,K12在线英语教育市场约为120亿元;随着国内人均可支配收入的增加和新中产对教育的重视,这一市场还将继续增长。所以这一市场还可以容纳多家公司,对于头部公司,向上的空间就取决于教学产品的效果和口碑。

青少英语在2015年推出,有面向青少用户的教研支持,但师资仍使用菲教。由于K12领域使用者和付费者分离,所以针对不同客群,这一部分的竞争力并不同。

对于高端用户,在选择教学产品时,对价格敏感性不高,对教学体验和效果要求更直接,所以在大量北美外教机构存在的情况下,51Talk并没有太大优势;而对于中低端用户,价格的影响较大,51Talk的平价会更有竞争力。

2016年中期,51Talk推出了定位高端的美国小学业务,与VIPKID、DaDaABC等正面竞争。这一细分赛道竞争最为激烈,未来两年仍将持续“烧钱抢份额”。同时,北美师资也会存在一定的风险,由于竞争公司较多,无论资源还是课酬,均有较大变数。

这两块业务(青少英语、美国小学)2016年现金收入为4.8亿元,近两年均保持200%以上高速增长,一方面说明赛道还处在教育市场阶段,另一方面说明,公司在这一领域刚起步,正在发力,而之前积累的教研、技术和运营也在发挥作用。

综合以上分析,我们认为,51Talk在成人英语领域竞争力较强,青少英语和美国小学是未来重点,但长期来看变数较大。

财务表现

近几年,51Talk收入增速均在100%以上,2016年现金收入8.7亿元,确认收入4.2亿元。同时,毛利率也在逐渐提升,2016年达到64.82%。

但另一方面,高昂的成本带来了较大的资金压力,亏损也在逐年扩大,2016年达到5.1亿元。由于公司有较高的递延收入,且营销和研发属于“预先”支出,所以,我们通过与现金收入的对比看一下51Talk的成本结构。

从表中可以看出,营业成本和营销成本占比较高,即使按现金收入来看,仍然有较大幅度的亏损;但2016年亏损幅度已有所下降。

亏损更需要有强大的现金流支撑。从已披露的数据来看,2013年其运营现金流为196万,而2014年、2015年由于投资和运营支出过高,运营现金流分别为-1500万和-1.0亿,2016年有所好转,运营现金流为净流入2870万。现金流如能继续正向增加,也是利好信号。

当然,对于快速发展的行业,更应该关注未来的成长预期。以下,我们将通过与成熟教育公司的对比,判断规模化以后51Talk的预期利润空间。

成长预期?

长期来看,管理成本对于成熟公司变化不会太大;而研发成本也会在教研体系成熟后,维持在较低比例。通过对比新东方、好未来和达内等成熟的教育公司,再考虑到线上模式带来的效率提升,我们认为51Talk在规模化以后,管理成本和研发成本合计占比在20%-25%。

所以,营销成本和师资成本是影响利润的两个核心财务指标,从短期和长远看会有较大差别,我们按不同的业务线进行分析。

成人英语业务

51Talk的成人语培业务是在线1对1形式,使用菲教,师资成本较低。根据调研,目前菲教业务的师资成本在35%左右。由于51Talk已建立起较高壁垒,可以很好的控制课酬,也有较强的提价潜力,随着优惠活动的减少,客单价提高,毛利率仍有提高空间,预计毛利率在65%-70%。

在营销成本方面,由于成人英语业务典型特征是续费率低,与职业培训较为相似,通过与达内比较,我们认为51Talk成人语培业务的预期营销成本可以降到30%-35%左右,预计净利空间为10%-15%。

青少英语业务

51Talk的青少业务使用菲教,所以毛利与成人业务相似,为65%-70%。青少用户的续费和转介绍率会更好,所以营销成本会降低,我们与以青少业务为主的好未来对比,好未来2016年的营销成本为7357万美元,占现金收入11.87%,考虑到好未来的品牌和运营效率,以及在线语培市场的竞争,预计青少业务的营销成本占比约为20-25%。

根据之前分析,管理与研发成本约为20%-25%。综合来看,青少业务净利为20%-25%,有较大利润空间。

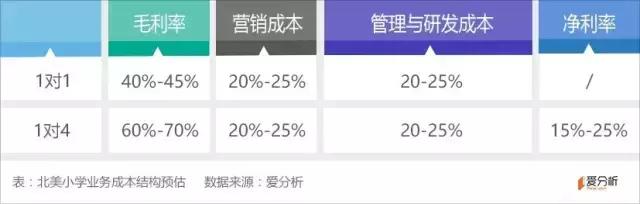

北美小学业务

北美小学业务聘用北美教师,为在线1对1形式,师资成本较高。根据调研信息,目前北美毛利率约为45%左右。根据之前分析,营销成本与青少业务一致在20%-25%,所以并没有盈利空间。

但长期来看,这一部分业务占比会逐渐升高,所以班课转型是必然选择的发展方向。

我们以1对4小班为例进行对比。根据目前市场情况,1对4小班的平均客单价为90元左右,北美教师的课酬即使按100元每节估算,仍有72%的毛利空间;考虑到由于教师资源竞争导致的课酬变化、以及客单价的变化,预计小班毛利率在60%-70%。综合来看,北美外教的小班课程预计净利空间为15%-25%。

未来值多少?

成人业务

根据以上分析,51Talk成人语培已有较强竞争力,业务会稳定增长,且会较早接近预期利润水平;但由于这一部分业务本身的天花板,将不会是未来重点,预估未来几年营收增速将放缓。

我们预计这一部分业务有望在2019年跑出利润,2020年预计营业净利润为0.15-0.26亿元。成人英语业务会最早盈利,但成长和利润空间有限,按20-25倍PE计算,估值3-6亿元。

青少业务

菲教青少和北美小学均推出不久,正处于发展期。根据之前分析,到2020年国内在线英语培训市场年复合增长率为54.5%,且市场尚未饱和,作为头部公司,且青少业务是未来发展重点,我们认为未来几年仍会保持50%以上增速。

但同时,由于竞争和扩大规模等因素,较难接近预期的利润空间,但预计到2020年可以跑出5%-7%的净利润,约为1.4-2.0亿元。按照30-35倍PE计算,估值为50-60亿元。

整体来看,预测2020年51Talk确认收入约为28.3亿元,净利润为1.6-2.3亿元,估值52-63亿元。由于风险较高,给予15%的折现率,2017年估值35-40亿元。

依然存在风险

在一个快速成长的赛道,每一家公司都有机会成为领头羊;而利润水平能否达到预期水平依然存在较大变数,51Talk存在的风险主要在于以下三方面。

第一,成长能力。根据第一部分分析,K12业务能否持续快速成长变数较大,比如能否在竞争激烈的高端市场也建立起品牌影响力,从而保持提价能力和用户数的增长。

第二,班课转型。毛利率的保持主要在于师资成本的控制,根据之前分析,在菲教方面51Talk已经建立起了壁垒,即使是1对1也有60%以上的毛利。而美教1对1则没有盈利空间,所以班型能否顺利转换也是重要影响因素。

第三,营销成本。营销成本的降低主要依赖于品牌和客群:教育产品对于品牌的依赖较高,这需要长时间的积累,通过教学效果和前期投入建立起品牌的口碑之后,可以降低营销支出。客群特点是另外一方面,青少相对于成人,有更高的续费率和转介绍率,从而摊薄营销成本。

总之,在线外教语培行业市场空间很大,规模化后可以盈利,但最终行业将趋向集中化。51Talk能否利用先发和上市带来的优势,突围成功,我们将持续关注。

关注爱分析订阅号(ifenxicom),回复“51Talk”即可获得完整版报告。