- 企业服务

- Atlassian

- 协同办公

- 美股

- SAAS

一家SaaS公司,不雇佣一个销售人员,仅通过口碑获客,市值达10亿美金级别,极其罕见,纳斯达克上市公司Atlassian就是其中之一。

Atlassian提供面向企业业务流程的协同办公产品,一般传统SaaS公司因销售成本高昂,很难跑出利润,如SaaS行业标杆Salesforce虽然接近盈利,但是在销售投入仍然占营收近50%,而Atlassian因为销售非常轻,销售成本占营收比重持续保持在20%左右。

正是出于轻销售策略,Atlassian已经连续11年盈利,预期2017财年营收将达6亿美元。

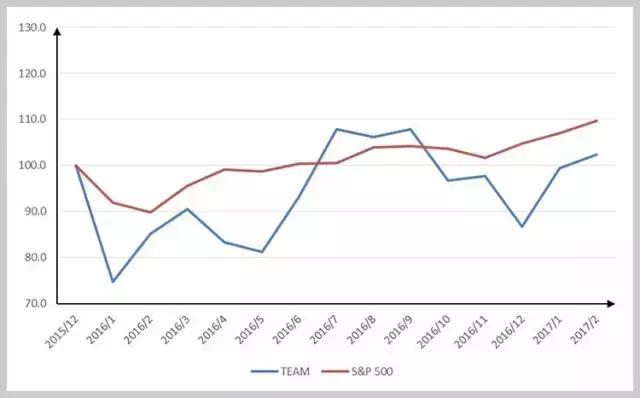

Atlassian上市以来股价走势

正因如此,Atlassian股价一直保持高位。2015年12月,Atlassian在纳斯达克IPO,融资4.62亿美元,收盘后市值达58亿美元。根据其2016财年4.57亿营收,对应PS为12.7X,在SaaS行业普遍7-8X的情况下,这是一个很高的水平。

上市一年多以来,Atlassian股价达到28.67美元,对应市值64亿美元(2017年3月13日)。按照2017财年预计6.15亿美元营收计算,最新PS为10.4X,仍然在高位。

Atlassian能成为一家优秀的公司,企业文化、产品策略和销售模式起到了重要作用。

客户为中心的企业文化

Atlassian能以高溢价IPO,无销售人员吸引眼球是一方面,另一方面是资本市场看好两位创始人,并把他们看作是拉里·佩奇、谢尔盖·布林以及马克·扎克伯格同等量级的人物。他们有一个共同点,都年轻有为、不拘一格,都想在自己领域内构建起商业帝国。

两位创始人Michael Cannon-Brookes、Scott Farquhar是大学同学,并共同出任公司Co-CEO,持股比例相同。在大学期间的表现,这两位可以用难兄难弟来描述,Farquhar勉强拿到奖学金,而Cannon-Brookes则是勉强拿到毕业证。

学习上的不足并没有掩藏两人在商业上的天赋,或者说是对商业本质的理解,两位创始人都非常率性,早期员工很大程度上也是来自大学同学和校友,整个团队有共同的兴趣爱好,包括编码、音乐、社交和扑克游戏,团队会全情投入。

就这样的一批人,从公司文化上就确立了Atlassian未来发展的基调。

没有销售人员,依靠口碑吸引用户

Atlassian没有一个销售,这是它与传统软件公司和其他SaaS公司最大的区别,也是能够持续11年盈利的关键。虽然没有销售,但是Atlassian在2016财年也有4.57亿美元营收,客户基本都来自Atlassian主页。

一般软件公司会有大量人力投入在营销上,因为企业软件虽然是B2B,但是销售过程本质上仍是P2P,需要雇佣人力向企业CTO或采购部门推广。Atlassian则另辟蹊径,将软件销售过程变为了B2P,不是主动去寻找客户,而是让客户找上门来。

截止2015年12月,Atlassian已经有79家财富100强客户,273家财富500强客户。不依靠任何一个销售人员,就能将占领过半的财富500强客户,其中许多用户都是来自口口相传的自然引流。

之所以能做到不需要销售人员,达到其他公司梦寐以求的销售成果, 是Atlassian推行的三点营销策略,全程自助、薄利多销和用户口碑宣传。

全程自助——Atlassian通过官网销售,在主页上有完全透明的价格体系,用户选择好产品类型、团队人数和部署方式后,就可以清楚地看到价格,并立即申请试用。Atlassian还提供免费试用,方便用户根据试用结果按需购买。

薄利多销——Atlassian定价相当便宜,以核心产品JIRA为例,JIRA是按照坐席数量收取月费,5人以下团队免费,10人以内团队只需要$10/月。2015年12月,Atlassian客单价只有5,000美元左右,尽管一半以上财富500强企业都是Atlassian客户,但没有一家客户支付的费用超过350万美元,且只有864家客户支付超过5万美元。

用户口碑宣传——Atlassian把to B的生意做成to C,不仅产品是标准化SaaS软件,连销售方式也是如同电商一般,在用户之中的口碑是Atlassian最有力的武器,许多使用过Atlassian产品的个人用户都愿意为其站台,早期Atlassian能从软件领域快速扩张,正源自于此。

优秀产品能力

Atlassian的销售策略如此成功,与其优秀的产品能力密不可分。Atlassian主要有5款产品,分别面向不同的市场。

JIRA(项目、认为管理软件,2002年上线)、Confluence(企业知识管理与协同软件,2004年上线)、BitBucket(代码库,2010年上线)、HipChat(内部聊天/协作软件,2012年上线)以及JIRA Service Desk(服务台软件,2013年上线)。

2002年成立之初,Atlassian推出的第一款产品是在软件开发过程中,协调团队内开发者和非开发者之间合作。这种突破式创新是Atlassian在传统开发者协同软件中突围的关键。随着越来越多的非开发者使用,Atlassian延伸新功能迎合了这部分非开发者需求,自此,Atlassian打开了广阔的市场。

现在,从软件开发、IT服务、销售营销、人力资源、金融、法律等,这些行业团队都可以使用Atlassian的产品,来完成协作完成任务。

Atlassian产品有非常强的用户粘性,这种粘性是来自对客户业务流程的深入理解,深入到协同办公整个业务流程过程中。很好的满足了客户对业务流程管理的需要,使得团队不同成员之间的协同变得非常紧密。

美国航空航天局使用Atlassian来设计火星探测器,Runkeeper使用Atlassian来设计健身应用。eBay、宝马、花旗都是Atlassian客户。

Atlassian也通过并购在新领域扩张。2017年1月,Atlassian宣布收购任务管理工具Trello,其应用案例从家庭出游行程规划,到大型企业团队协作,拥有超过1,900万全球用户。Trello将作为独立品牌继续运作,但产品将整合到Atlassian产品中去,强化Atlassian在家庭、个人领域的地位。

生态合作伙伴,满足产品定制化与多元化需求

Atlassian最早为软件团队服务,现在覆盖领域已经跳出了软件行业,为各行各业的团队提供协同办公产品。

拓宽业务领域是Atlassian不断成长的重要保证,但是在此过程中,Atlassian标准化的软件产品并不能满足行业内不同行业的个性化需求,这种个性化的开发,Atlassian更多交给第三方服务商和开发者。

Atlassian的PaaS平台Atlassian Marketplace,可以让开发者在其上开发适用于Atlassian所有产品插件。2015年底,Atlassian Marketplace上已经有650个第三方开发者,用户可以直接选用的附件超过2500款。

2016年,Atlassian Marketplace收入达8000万美元,其中80%归属于第三方开发者们,通过共建共享,Atlassian构建起了自己的服务生态,非常典型的,Marketplace平台上有超过15位开发者贡献直接收入在100万以上;还有一家基于Atlassian JIRA的软件开发公司Zephyr,2016年就获得了3100万美元投资。

在Atlassian战略中,Atlassian Marketplace被摆在显要位置,2016年破天荒的招聘了专门负责Marketplace业务的副总裁,打造企业服务软件行业App Store。

产品疆域广阔,竞争对手环绕

市场上,Atlassian没有完全类似的公司,不同业务对应不同竞争对手。Atlassian主要有三类竞争对手,针对软件/科技类客户上,Atlassian竞争对手包括大型科技公司如微软、IBM、惠普,还有小型科技公司如Rally Software、GitHub;针对IT/服务类客户,竞争对手主要包括ServiceNow、Salesforce和Zendesk,还有老牌厂商BMC;针对商业类客户,竞争对手包括大型科技公司如Microsoft、IBM和 Google。

其中典型的,JIRA 与IBM旗下Rational 直接竞争;办公即时消息应用 HipChat 与Slack直接竞争;编程协作工具 BitBucket,则是与GitHub直接竞争。

最近,Microsoft也在协同办公领域有大动作,推出协同办公产品Team,其目标直接指向该领域内的明星企业Slack。这两家公司,一家是协同办公行业NO. 1,另一家是凭借Office 365手握数亿用户的巨头。市场担心,两家巨头的交火会使得Atlassian核心产品之一HipChat会受到殃及。

不过,目前还尚未看到这一趋势,Atlassian最核心的产品仍然是JIRA和Confluence,JIRA被业界公认为最好的项目管理和开发管理工具,Confluence被认为是最好用的企业级知识管理工具。

此外,Atlassian各个产品之间相互打通,通过核心产品,带动其他产品销售,因此在HipChat上的压力也并不大。

Atlassian Marketplace上插件分类(2017年1月)

增长有所放缓,但前景光明

2016财年,Atlassian营收4.57亿美元,预计2017财年将达6.15亿美元,同比增长34.6%,而2016、2015财年同比增速分别为43%、49%,增速有所放缓。增速下降主要来自两方面,一是营收体量已经很大,很难再保持高速增长,二是口碑传播带来的自然流量已经平稳,很难有快速增长。

在成本构成上,Atlassian采用高研发投入、低销售投入的策略,研发成本占到公司营收46%,而销售成本只占到20%,并持续加大研发投入。这也使得Atlassian净利润呈现缩减趋势。

从财务上看,Atlassian增速减慢,净利润缩减,并不是一个好消息,但是Atlassian前景仍然光明。最为关键的因素在于,Atlassian的潜在市场规模和产品能力。

市场方面,Atlassian横跨数个空间巨大的市场,包括应用开发、IT运维、IT服务管理、协同办公。根据Atlassian内部预计,这部分市场规模合计将超过350亿美元。

产品方面,Atlassian持续高研发投入保证了产品的优异性能,各个产品又能够很好的打通,加之已经建立起来的良好口碑,在增速放缓的情况下,能够持续稳健增长,并在短时间内很难看见有威胁的对手。

2013-2016财年Atlassian损益表;数据源:财报;单位:千美元

此外,Atlassian在中国市场上也有非常良好的口碑,许多大型IT企业或多或少接触过Atlassian的产品,并认可其创造价值。在中国市场上,目前还找不到对手。

2016年底,Atlassian中文版本正式上线,由国内知名的开发者服务平台CSDN(www.csdn.net)代理全线产品。截止目前,已经有了泰康人寿、中国民航信息集团、顺丰科技、澳新银行等行业标杆用户,在各个行业都能够提供行业需要的服务。