- 汽车

- 汽车后市场

- 汽配零售

美国汽车后市场经过了近百年发展,格局已相对稳定。其中的汽车配件(以下简称汽配)零售业,大量市场份额已集中在几家大型连锁企业手中,行业发展的历程和现状值得国内同业借鉴。

汽配零售业务模式分为两类,DIY(自己动手)和DIFM(为我服务)。DIY面向C端客户,DIFM面向的是维修厂等B端客户。对于DIY业务,门店的位置、价格、产品品类数量、客户服务等是消费者重要考量的因素。在DIFM模式中,维修厂向零售商提出采购需求,由零售商提供配送,其配送速度、产品齐全程度是核心竞争力,在其背后对供应链能力提出巨大挑战。

目前DIFM占美国全部汽车后市场份额87%,大型汽配零售商均混业经营,同时提供DIY和DIFM服务。在增长率上,随着汽车配件越来越复杂,美国DIY市场占比逐步萎缩,DIFM则保持较高增长。2013年DIY和DIFM的市场增长率分别为0.2%和4%。而在中国,汽车普及时间较短,深度了解汽车文化和知识的、有条件有意愿自己动手的车主数量不多,几乎所有的汽车后服务市场均为DIFM。

2016美国汽车零配件的市场规模约2,570亿美金,为国内市场数倍。由于规模效应,行业间的整合在不断持续,市场份额不断向大玩家集中。DIY的市场集中度高,而DIFM市场相对碎片化。

开店、开店、开店

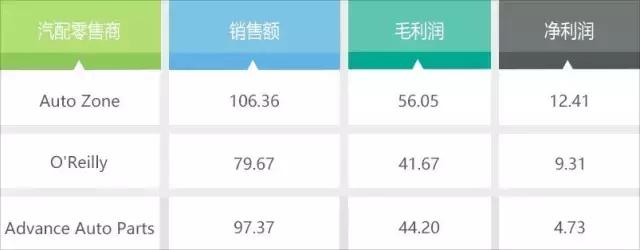

O’Reilly Auto Parts(奥莱利汽车配件公司,以下简称O’Reilly)是美国市值最大、市场份额第三大的汽配零售公司,约占6.70%的市场份额。2015年O’Reilly营业额为79.67亿美元,行业排名第三,仅次于AutoZone和Advance Auto Parts,但净利润水平较高,为行业第二名。

2015年美国大型汽配零售商部分财务指标 单位:亿(美元) 数据来源:公司年报

O’Reilly成立于1957年,通过开设连锁门店为客户服务,并设立分销中心为门店配送货品;1978年,公司明确了以DIY和DIFM为核心的战略发展路径;1993年,O’Reilly以每股17.5美元的发行价在纳斯达克上市,代码ORLY。

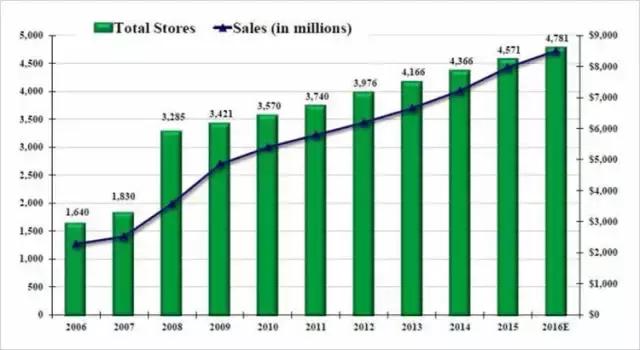

近10年O’Reilly门店数量及销售额增长情况数据来源:公司年报

发展过程中,O’Reilly通过不断开设门店和分销中心,以及收购行业内其他公司来扩张商业版图,抢占市场份额。2008年,公司收购CSK位于美国12个州的1,342家门店后,总门店数突破3,200家。

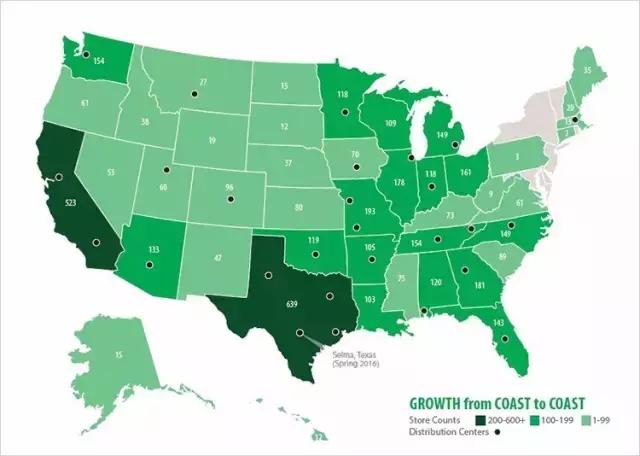

2015年美国各州O’Reilly门店密度示意,黑色圆点为分销中心 数据来源:公司年报

截止2015年12月31日,O’Reilly在美国的44个州拥有4571个门店(其中有297个旗舰店),27个分销中心,总营业面积约330万平方米。O’Reilly的业务占比与Advance Auto Parts相似,但规模小一些;AutoZone主要业务为DIY。

2015年三家大型汽配零售商业务占比及规模 数据来源:公司年报

截止2016年1月31日,O’Reilly 共有约7.2万名员工,正式员工和兼职员工各占一半。其中,85%是门店员工,10%是分销中心员工,总部及区域办公室员工占5%。

2B2C双擎驱动,采购销售两端发力

汽车配件大致可分为三类:保养件、易损件和车型件。保养件包括机油、防冻液等;易损件包括刹车片、火花塞等;车型件包括保险杠皮等更换频次较低的配件。汽车配件的总SKU在千万级别,常用SKU有几十万种。O’Reilly作为汽配零售商,货品覆盖了三大类汽车配件,其中主要为保养件和易损件。公司拥有广泛的产品线,并为客户提供丰富的附加服务。

O’Reilly提供的产品和服务 数据来源:公司年报

O’Reilly采取了“双重市场策略”,同时发展DIY(面向C端客户)和DIFM(面向维修厂等B端客户)两部分业务。在收入组成上,DIY业务占比持续下降,主要原因在于汽车零部件复杂度越来越高。DIY和DIFM业务占比从2009年的65%:35%开始逐年降低,在2015年DIY和DIFM的业务占比分别为58%和42%。预计2020年,DIFM业务占比将超过DIY。

在销售方面,O’Reilly在全美有700名左右的销售代表,为不同地区的B端客户提供服务。DIY用户可以直接到门店购买,也可在官网进行配件选购,之后可选择以邮寄或就近到门店自取的方式获得配件。

在采购方面,以O’Reilly为代表的大型零售商规模和地位正不断提高,逐渐打破传统的经销商体系,促使供应链体系扁平化(绕过经销商直接从工厂采购)。

同时,O’Reilly通过新开门店和并购继续提高产业集中度,以形成对零配件生产商的议价优势,未来毛利率仍将有上升空间。

目前,O’Reilly的供应商共有900家左右,而且采购政策强势,和供应商之间没有任何长期的采购承诺。但公司在为货品寻找替代供应商时也没有遇到过困难,基本上出售的所有汽车产品,都存在可替代性,并以此来控制采购成本。

供应链管理是核心竞争力

汽配零售商供应链的典型特点是单价低(几美金到几十美金)、品类多(几十万种SKU)、库存周转低(年平均存货周转次数低于1.5),这要求企业必须拥有较强的供应链管理能力,且形成规模效应。

尤其是在DIFM市场,客户要求配送时间短,对供应链要求更高,需要汽配零售商建立完善的物流体系和更多的分销中心以覆盖更广泛的门店,并能将不常用SKU上移到分销中心以减轻库存压力。

O’Reilly认为,门店的客户都是强目的性消费,所以大多数门店是独立的建筑物或位于交通要道上,并提供充足的停车位,方便客户访问,而分销中心通常靠近B端客户。

O’Reilly的供应链能力较强,分销中心到旗舰店和旗舰店到门店,能实现当天配送或次日配送。整个配送网络以分销中心为核心,对接DIFM的维修厂客户,同时以297家旗舰店作为配送网络连接点来对接门店。公司供应链管理能力强的主要原因有两个:

2015年三家大型汽配零售商的分销中心数量及服务门店数 数据来源:公司年报

1. 分销中心更多,布局更完善。截至2015年12月31日,公司经营27个分销中心,每个分销中心服务的门店少于200个,远低于行业内其他巨头。更多的分销中心可控制库存深度,同时可以更快的速度配送货品。

美国三家大型汽配零售商的销售供应链数据数据来源:公司年报

年平均存货周转次数:销售成本/年平均库存

2. 存货周转率高,周转天数少。O’Reilly的存货周转天数为248天,为行业内最短;周转率为1.5,为行业内最高,且变动幅度相对稳定。但汽配零售行业整体周转率水平远低于其他行业。

销售额和毛利率连续10年增长

近年O’Reilly部分关键运营指标变化单位:亿美元;数据来源:公司年报 2016年为预估数据

2007年到2015年,O’Reilly每年销售额、毛利率、净利率都在持续增长。O’Reilly销售额的增长主要得益于门店数量的增加,和现有店铺销售额的上升;毛利率的增加主要得益于公司规模的扩大和采购成本的降低。

2015年美国三家大型汽配零售商部分运营指标对比 数据来源:公司年报

与汽配零售业其他巨头相比,O’Reilly的销售额增长率和同店增长率是最高的;毛利率与净利率也处于行业的最高水平。

未来,O’Reilly将会延续以往的成长路线,增加线下门店数量,提高单店业绩,同时不断提高线上电商业绩所占的份额。

运营良好兼具成长性,O’Reilly估值超200亿美元

O’Reilly良好的经营状况也反映在了股价上,20年时间上涨了超过60倍,其他三大行业巨头股价也在20年间上涨了约50倍,而同期纳斯达克指数仅上涨410%。如此涨幅都得益于汽车后市场行业稳定的增长,以及大型零售商较高的竞争壁垒。

O’Reilly近20年股价情况 数据来源:纳斯达克

估值方面,我们选取同为美国汽配零售巨头的AutoZone和Advance Auto Parts作为对照。

美国汽配零售业三家大型公司数据对比 数据来源:公司年报 预测数据

根据公司预期运营状况,及与另两家公司的对比,我们给予O’Reilly18~22倍P/E,2~2.5倍P/S,原因如下:

库存合理度:O’Reilly是同行业中唯一一个销售比库存增速快的公司,存货周转天数行业内最低。过高的库存量往往会带来风险,导致难以为客户提供新的产品和旧货的积压损耗。

较高的利润率:O’Reilly近5年的净利率由8.8%上升至11.7%,追平行业最高的AutoZone的12%左右(但近5年基本无增长)。

成长性:未来的三年中,O’Reilly的销售额年复合增长率预计能保持在7%,净利润复合增长率预计为20%,显然已是行业内成长最快且比较健康的企业。

2015年,O’Reilly净利润为9.31亿美元,销售额为79.67美元。根据预测增长率,2017年预计净利润和销售额的范围,为11.27~12.31亿美元和87.84~92.77亿美元。按18~22倍P/E和2~2.5倍P/S计算,O’Reilly的估值范围在200~240亿美元。