- 场景分期

- 消费金融

- 现金贷

- 金融

近几年,消金领域硝烟弥漫,参与者星罗棋布,并呈现爆发式增长状态,各玩家纷纷抢滩各大与消费相结合的场景,众多场景俨然已成为“红海”。

经过参与者们多年的深耕,如今消费金融已迈过最初的破局和立新阶段,行业如何进行精耕和升级将成为关注重点。

因此,在消费金融领域进入全新阶段之际,爱分析于昨日举办第一期“析议”沙龙活动,主题为“消费金融的精进之路”,探讨消费金融的新变化,挖掘行业新机会和新趋势。

活动中,爱分析分享了对于消费金融行业现状及未来趋势的观点,现摘选部分内容如下。完整PPT请关注爱分析后回复关键词“析议第1期”获取。

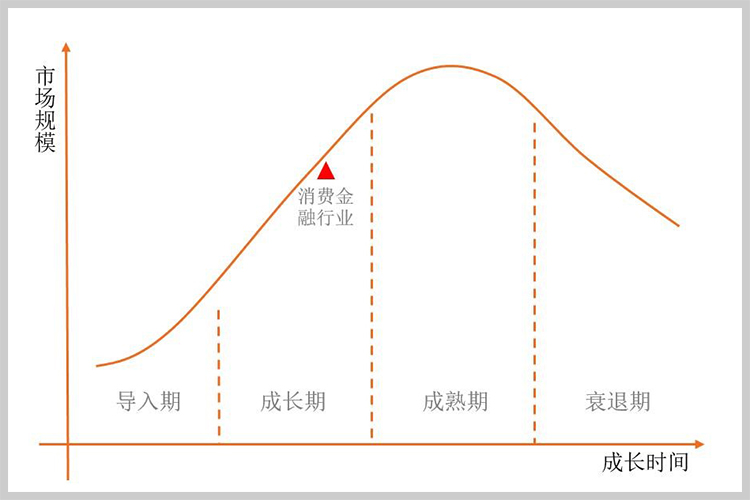

行业进入成长阶段

过去几年的发展中,消费金融行业处于导入期,整个市场被培育起来,之前从未被覆盖的需求被挖掘,市场潜力被激发,市场增长率较高。行业中的参与者致力于开辟新用户、占领市场,企业进入壁垒较低。

去年开始,行业环境发生较为明显的变化,监管趋严以及投资趋向理性,行业经历“洗牌”行动,泥沙正在俱下,已经由自由生长趋向于理性稳健。

同时,人工智能和机器学习等新技术的成熟运用,催生和刺激新模式和新产品的产生和爆发,例如微额现金贷等,需求覆盖面变得更广。

按照生命周期理论,消费金融行业即将进入成长阶段。在这一阶段,市场仍将处于高速增长期,产品品种及竞争者将不断丰富和增加,企业进入壁垒将提高,行业优胜劣汰将加速。

增量市场空间巨大,更多玩家将入场

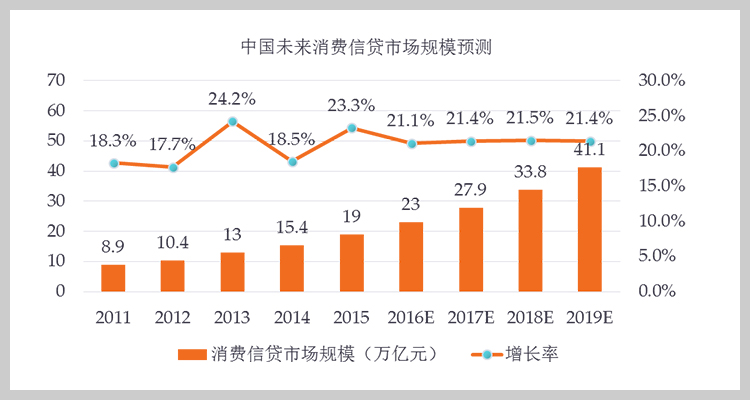

在行业成长阶段,市场规模仍处于不断增长态势,根据艾瑞咨询数据,预计2019年中国消费信贷(含房贷)市场规模将突破40万亿元,整体复合增长率为21%左右,消费金融需求在不断膨胀,市场增量空间依然巨大。

数据来源:央行、艾瑞、兴业证券研究所

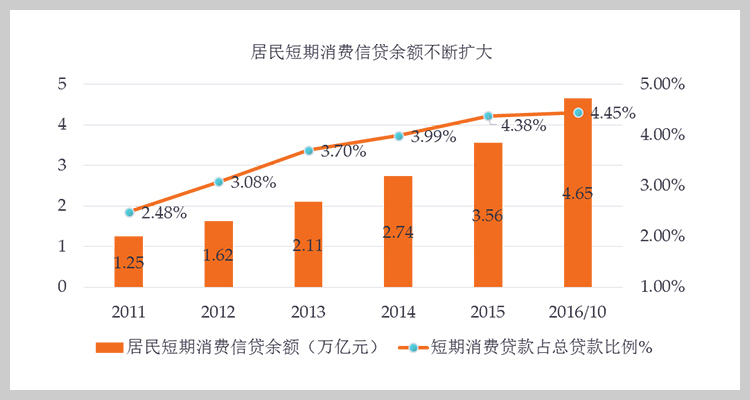

同时,在整个贷款结构中,消费信贷占比将不断提高。目前,消费信贷在总贷款中的占比处于20%(除去房贷占比才5%),而美国这一比例则为28%,渗透率还有很大的提升空间,目前居民短期消费贷款余额也是逐年提升,规模将进一步扩大。

数据来源:Wind、东方证券研究所

在巨大市场诱惑下,必然将吸引更多玩家入场,仅2016年获批开业的持牌消费金融公司便有5家,行业将涌现更多产品品种,并将会延续高速增长态势。

同时,行业竞争状况将逐渐明朗,那些基础实力雄厚、入场早的选手将会强者愈强,而新入场者则是在产品、服务、策略上有创新的企业更容易脱颖而出。

更多新需求被挖掘,市场和用户将下沉

以往绝大多数消金平台将目光投向了城市群体,向这类群体提供各类金融服务,而消费金融用户多数来自一线城市及东部沿海省份,这部分用户经济基础较好,对消金产品接受程度更高。

数据来源:百分点

其实除城镇市场以外,更往下的市场例如县镇、乡村的信贷需求还尚未被广泛覆盖,据国家统计局数据,截至2015年末,我国乡村人口为6.03亿人,城镇人口为7.71亿人。

而如阿里、京东等巨头,以及创业平台等各路玩家也瞄准了这部分空白需求,纷纷向县城、村镇等地区发力。那么未来在更多新需求被挖掘的前提下,消费金融行业的渠道、市场和用户将更加下沉。

现金贷进入门槛低,自建场景和线上场景优势更突显

目前消费金融行业的产品模式,主要可分为现金贷和场景分期两类。

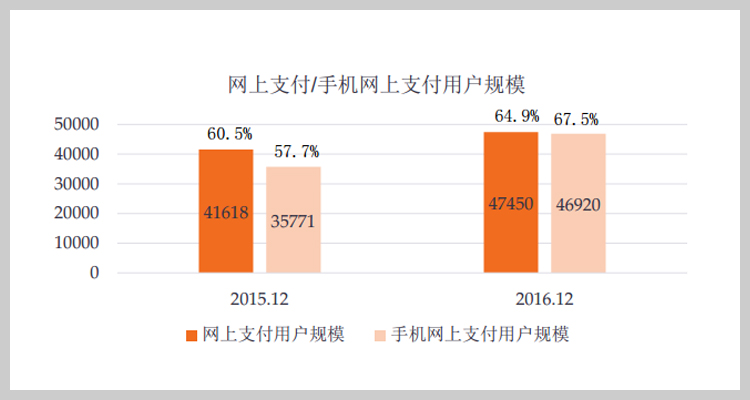

对于以现金贷切入的企业而言,初期关键在于解决基础的获客和风控问题,不需要拓展线下商户场景,做出合理定价,更容易快速起量。

数据来源:中国互联网络信息中心(CNNIC)

同时,现金贷用户大多是互联网用户,互联网具有强大的用户基数,操作简单方便,并且现金贷解决的是用户全生命周期的信贷需求,对于品牌认知度更高,用户复购率和粘性更高,利于积累和更新数据。

场景分期则在风控和获客上具有较大优势,场景结合获客针对性、指向性更强,可以更大程度保证资金流向,控制欺诈风险,通过率和转化率更高。

目前,由于红海竞争导致场景方赚取大量导流费,用户对平台依赖度弱,自建场景的平台优势将更为凸显,可以降低成本,提高用户转化率。

同时,相比较线下场景,以电商模式为主的线上场景分期平台,其用户对于品牌的认知度和忠诚度要明显高于线下场景,因此,复购率也远高于线下。

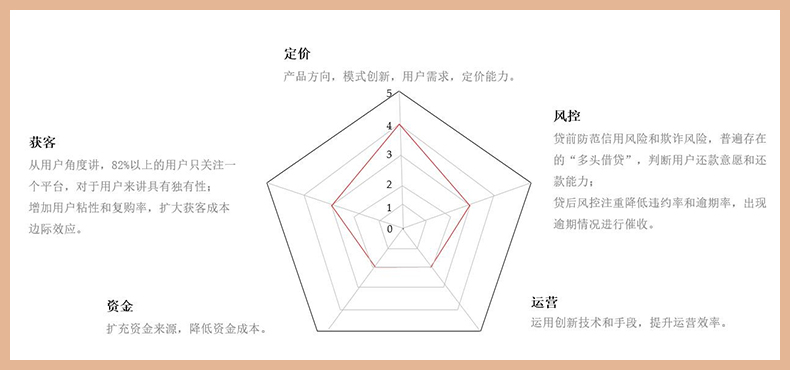

消金平台关键在于定价、获客和风控

消金平台的盈利模式大多是收取服务费,也就是利差,因此爱分析对于消金平台价值评判,主要参考定价、获客、风控、资金和运营等五个维度。

利用利率刨除各项综合成本,之后便是平台的盈利,因此,对于平台来说,压缩中间成本,扩大利润比例,是至关重要的。

在定价方面,很大程度取决于切入哪部分用户,不同群体决定了不同的利率表现,目前行业里的产品覆盖各个利率空间,既有低于20%的,也有20-30%、30-40%,以及高于40%,甚至90%以上的。

在获客方面,平台发展初期获客成本的多少,更多取决于背景以及基础,随着之后业务规模的扩大,用户复购和粘性提升将对获客成本的降低起到很大作用,复购率提升了,获客成本整体占比反而会是降低的。

数据来源:爱分析

最具典型的案例便是51信用卡,其获客成本几乎与微粒贷、借呗等巨头系相当,因为先创造的负债管理场景,负债管理就有生成信贷资产的机会,目前51信用卡的有卡部分信贷用户,都是从原有管理生态内部发展转化而来的,获客成本得到大大降低。

在风控方面,重点是做好贷前防范信用风险和欺诈风险,以及降低违约率和逾期率。目前很多平台都需要经过模型不断完善的过程。

例如宜人贷,现在其坏账率不断在降低,在去年其遭遇组织性欺诈风险后,显现出模型预测问题,现在其数据模型更加趋于完善。

在资金方面,资金成本更大程度决定于出身背景以及资金来源,目前行业创业平台的资金成本普遍为8-12%,而持牌系、巨头系等资金成本则为3-5%甚至更低。

在运营方面,这部分的成本主要反映在运营效率上,更多优势凸显在平台业务规模不断扩大,运营成本反而是降低的。

总之,行业供给上,消费金融行业进入成长阶段,未来将继续保持持续增长态势;市场需求上,增量空间仍很巨大,以后需求覆盖和挖掘将更加下沉;市场主体上,平台将倾向细分方向和定位,而平台自身的关键则在于定价、获客和风控。